Lo que debes de saber de tu crédito antes de comprar una casa

En el entorno digital de hoy, muchos consumidores monitorean su crédito utilizando aplicaciones populares y herramientas en línea.

Aunque estas plataformas brindan información útil, también pueden crear una falsa sensación de seguridad al prepararse para comprar una vivienda.

La realidad es simple:

No existe un solo puntaje de crédito universal.

En cambio, existen múltiples modelos de puntuación, y cada uno está diseñado para un tipo específico de decisión financiera. Comprender esta diferencia es fundamental tanto para los compradores de vivienda como para los profesionales de bienes raíces.

Diferentes industrias utilizan diferentes modelos de crédito

El crédito se evalúa de manera distinta según el tipo de financiamiento que se esté considerando.

• Los prestamistas de autos priorizan el historial en préstamos de auto a plazos

• Los emisores de tarjetas de crédito se enfocan en el uso del crédito rotativo y la utilización disponible

• Los brokers hipotecarios se centran en patrones de pago a largo plazo y consistencia financiera

Como resultado, el puntaje de crédito de un consumidor puede variar considerablemente dependiendo del modelo que se utilice.

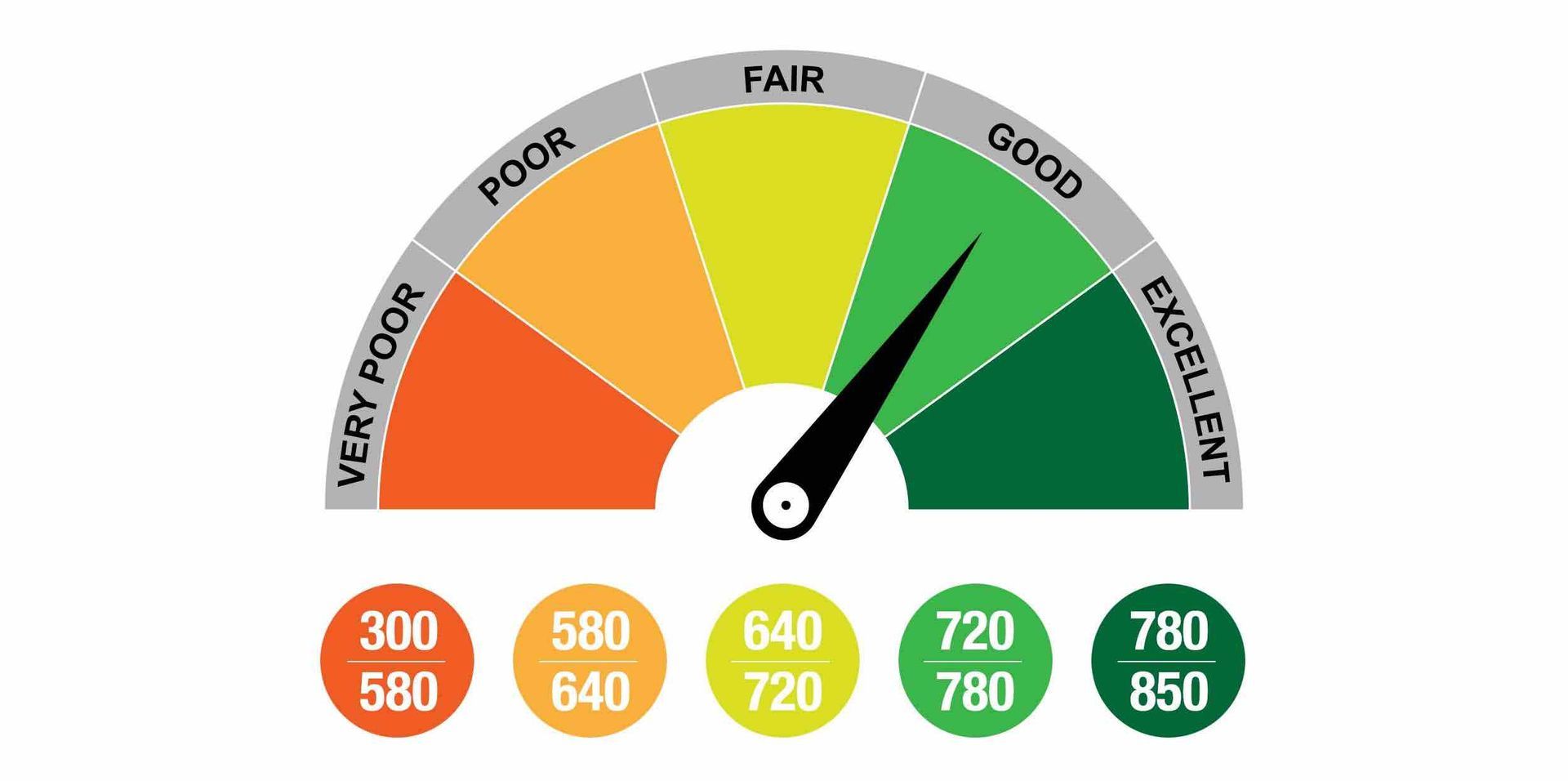

Por ejemplo, una persona puede ver un puntaje de 720 en una aplicación para monitorear crédito, mientras que su puntaje específico para hipoteca podría estar más cerca de 680.

Esta diferencia no es un error; simplemente refleja el uso de un modelo de puntuación distinto.

La evaluación de crédito hipotecario es más conservadora

En el financiamiento hipotecario, el proceso de evaluación se basa en modelos FICO establecidos, incluyendo:

•

FICO 2 (Experian)

•

FICO 4 (TransUnion)

•

FICO 5 (Equifax)

Estos modelos son intencionalmente más conservadores en su análisis. Tienden a:

• Dar mayor importancia al historial de pagos

• Reaccionar de forma más negativa a cuentas en colección o eventos derogatorios

• Enfocarse en el comportamiento crediticio a largo plazo, más que en mejoras a corto plazo

Este enfoque refleja la naturaleza del financiamiento hipotecario, que generalmente implica pagos a largo plazo de 15 a 30 años.

Factores clave que influyen en los puntajes de crédito

Según FICO, los puntajes de crédito generalmente se calculan con base en los siguientes factores:

•

Historial de pagos (35%)

•

Cantidad adeudada (30%)

•

Antigüedad del historial crediticio (15%)

•

Nueva actividad crediticia (10%)

•

Mezcla de crédito (10%)

Estos componentes, en conjunto, determinan cómo se evalúa a un prestatario desde una perspectiva de riesgo.

Cómo mejoran los puntajes de crédito con el tiempo

También según FICO, los perfiles de crédito tienden a fortalecerse cuando los prestatarios demuestran un comportamiento constante y responsable, incluyendo:

• Realizar todos los pagos a tiempo

• Mantener una baja utilización del crédito (idealmente por debajo del 30%, y óptimamente por debajo del 10%)

• Limitar nuevas consultas de crédito y aperturas de cuentas

• Conservar líneas de crédito antiguas para mantener historial

Estas acciones contribuyen a un perfil crediticio más estable y favorable con el paso del tiempo.

Lo que esto significa para los compradores de vivienda

Comprender la diferencia entre los puntajes de crédito que ve el consumidor y los puntajes específicos para hipoteca es esencial durante el proceso de compra de vivienda.

Un prestatario que parece estar bien calificado según un puntaje de crédito general podría obtener resultados distintos durante la evaluación hipotecaria.

Esto puede afectar directamente:

• La elegibilidad para una mejor tasa de interés

• La calificación para ciertos programas de préstamo

• Los requisitos de pago inicial

• El costo mensual total de la vivienda

Incluso pequeñas variaciones en el puntaje de crédito pueden traducirse en diferencias significativas en el costo a largo plazo.

Conclusión

El crédito no debe verse como un solo número, sino como un perfil dinámico que se evalúa de forma diferente según el contexto financiero.

Para quienes desean comprar una casa, la clave no es simplemente tener un puntaje “bueno”, sino entender cómo se alinea su perfil crediticio con los requisitos específicos de una hipoteca y cómo puede posicionarse estratégicamente para respaldar una compra exitosa.

Acerca de Fresh Home Loan

Fresh Home Loan se especializa en ayudar a sus clientes a navegar las complejidades del financiamiento hipotecario mediante planificación estratégica, educación y acceso a una amplia variedad de soluciones de préstamo.

Para más información o para una revisión personalizada de crédito y financiamiento, visite:

https://www.freshhomeloan.com/contact-us

Garrick Werdmuller

President & CEO

Fresh Home Loan Inc.

(510) 282-5456

garrick@freshhomeloan.com

Diana Diaz

Operations Manager

Fresh Home Loan Inc.

(510) 751-0303

customercare@freshhomeloan.com

Todas las aprobaciones de préstamo son condicionales, no están garantizadas y están sujetas a la revisión de toda la información por parte del prestamista. Un préstamo se considera aprobado condicionalmente únicamente cuando el prestamista ha emitido la aprobación por escrito; sin embargo, hasta que se cumplan todas las condiciones, el préstamo no podrá ser financiado. Las tasas y productos especificados pueden no estar disponibles para todos los prestatarios. Las tasas están sujetas a cambios de acuerdo con las condiciones del mercado y los periodos de bloqueo de tasa acordados por el prestatario. Fresh Home Loan Inc. es un corredor hipotecario con igualdad de oportunidades en California. Este licenciatario realiza actos para los cuales se requiere una licencia de bienes raíces. Fresh Home Loan, Inc. está licenciada por el Departamento de Bienes Raíces de California #02137513 NMLS #2124104

#FreshHomeLoan #ConsejosHipotecarios #PuntajeDeCrédito #PrimerComprador #CompraDeCasa #EducaciónHipotecaria #Realtor #BienesRaíces #FinanciamientoDeCasa #PreAprobación #FICO